バンドルカードの残高を現金化したいけれど、方法がわからず困っていませんか。

この記事では、バンドルカード現金化の具体的な手順から手数料の実態、口コミ、リスクまでを網羅的に解説します。

読み終えれば、安全に行動するための判断基準が身につきます。

バンドルカード現金化の3大リスクと残高出金できない理由

現金化を検討する前に、まず知っておくべきリスクと仕組みの基本を整理します。

正しく理解しないまま進めると、アカウント凍結や詐欺被害につながる可能性があります。

各リスクの中身を把握することで、現金化を安全に進めるかどうかの判断がしやすくなります。

残高は出金できない:現金化とチャージの違い

バンドルカードの残高は、銀行口座への出金に対応していません。

残高はあくまで「プリペイドカードへのチャージ済み資金」であり、現金として引き出す機能は公式に提供されていないのです。

現金化とは、この残高を使って商品を購入し、その商品を換金業者に売却することで間接的に現金を得る手法を指します。

チャージとは残高を増やす操作のことで、現金化とは目的が根本的に異なります。

バンドルカードの仕組みを正確に把握した上で、以降のリスクを確認してください。

リスク①規約違反によるアカウント凍結

バンドルカードの利用規約では、現金化目的での使用を明示的に禁止しています。

規約違反と判断された場合、アカウントが凍結され、残高が失効するリスクがあります。

バンドルカードの公式サイトでは「不正利用や規約違反に該当する行為は利用停止の対象となる」と明記されており、現金化行為はこれに該当する可能性が高いと言えます。

一度凍結されると残高の返金も受けられないケースがあるため、行動前にリスクを十分に理解することが重要です。

リスク②ポチっとチャージの未払い・信用情報への影響

ポチっとチャージとは、後払い方式でバンドルカードに残高をチャージできる機能です。

この後払い分を返済しなかった場合、信用情報機関(CIC等)に延滞記録が登録され、将来的なローンやクレジットカードの審査に悪影響を与えます。

現金化後に手取りが目減りして返済資金が不足するケースも実際に報告されています。

ポチっとチャージを利用する際は、返済計画を事前に立てた上で、無理のある金額でのチャージは避けることをおすすめします。

リスク③悪質業者による詐欺被害

現金化を請け負うと称する業者の中には、手数料を受け取った後に連絡を絶つ悪質な詐欺業者が存在します。

特にSNSやネット掲示板で「高換金率」「即日対応」を強調する業者は注意が必要です。

国民生活センターへの相談事例にも、現金化業者に関連したトラブルが多数寄せられています。

業者を選ぶ際は、実績・口コミ・運営情報の透明性を必ず確認してください。

バンドルカード現金化の手順:ポチっとチャージ・PayPay経由を解説

バンドルカード現金化の具体的な手順を、代表的な2つの方法に絞って解説します。

手順を誤ると損失が拡大するため、流れを正確に把握した上で実行してください。

各手順のポイントを理解すれば、無駄なコストを抑えた行動が取れるようになります。

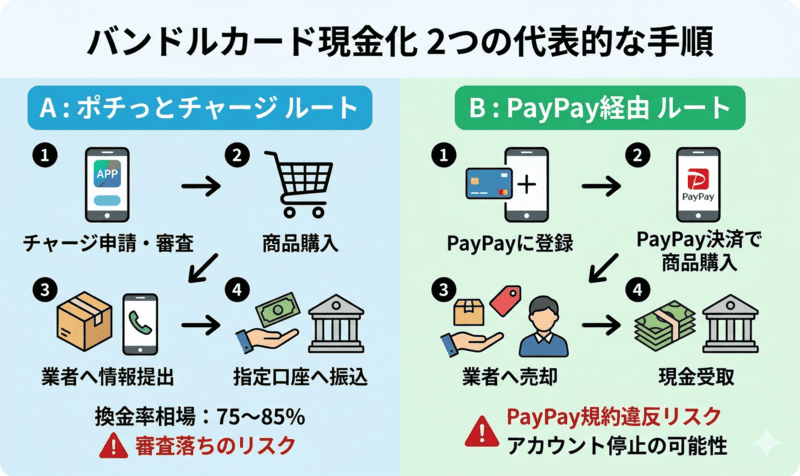

ポチっとチャージで現金化する手順

ポチっとチャージを使った現金化は、後払いでチャージした残高を換金業者経由で現金に換える手法です。手順は以下の流れになります。

- バンドルカードアプリからポチっとチャージを申請し、審査を通過する

- チャージされた残高を使って、換金業者が指定するオンラインストアで商品を購入する

- 購入した商品の情報(注文番号等)を業者に提出する

- 業者が商品を受け取り、換金率に応じた現金が指定口座に振り込まれる

- 後日、ポチっとチャージの利用分を返済する

換金率は業者によって異なりますが、一般的に75〜85%程度が相場です。

チャージ手数料と合算すると実質的な手取りはさらに下がるため、次のh2で紹介するシミュレーションも併せて確認してください。

なお、審査落ちになるケースもあり、その場合は後述の代替手段を検討する必要があります。

PayPayを経由して現金化する手順と注意点

PayPay経由の現金化とは、バンドルカードの残高をPayPayにチャージし、そこから現金化する手法です。

ただし、PayPayからの出金には本人確認(eKYC)が必要であり、銀行口座への出金には審査が伴います。手順は以下の通りです。

- バンドルカードをPayPayの支払い方法として登録する

- PayPayの残高をチャージするのではなく、バンドルカード払いで決済を行う

- 決済した商品を換金業者に売却し、現金を受け取る

注意点として、PayPayも利用規約で現金化目的の使用を禁止しています。

PayPay公式サイトでは「換金目的での利用は不正利用とみなす場合がある」と明記されており、PayPay側のアカウントも停止対象になりえます。

バンドルカードとPayPayの両方で制裁を受けるリスクがある点を十分に理解した上で判断してください。

バンドルカード現金化の実質手取り額を正確に計算する方法

現金化で実際にいくら手元に残るかを事前に把握することが、損失を最小化する第一歩です。

手数料の構造を理解し、消費者金融との比較も含めて検討しましょう。

数字で把握することで、現金化が本当に最善の手段かどうかを冷静に判断できます。

チャージ手数料と換金手数料のダブルコスト構造

バンドルカード現金化では、チャージ時と換金時の2段階でコストが発生します。

ポチっとチャージには利用額に応じた手数料(目安:500〜1,500円程度)がかかり、換金業者への手数料は換金率の形で差し引かれます。

換金率が80%の業者に依頼した場合、1万円分の残高から受け取れる現金は8,000円が上限であり、そこからさらにチャージ手数料が引かれます。

このダブルコスト構造を理解せずに現金化を進めると、想定より大幅に手取りが少なくなるため注意が必要です。

チャージ額別・実質手取りシミュレーション

以下のシミュレーションは、ポチっとチャージ手数料500円・換金率80%の条件を前提にした目安です。

実際の手数料・換金率は業者や時期によって異なります。

1万円チャージの場合

チャージ額1万円、ポチっとチャージ手数料500円、換金率80%の条件では、換金額は8,000円、そこから手数料500円を引いた実質手取りは7,500円となります。

チャージ額に対する手取り率は75%であり、2,500円のコストが発生する計算です。

少額ほどコスト比率が高くなるため、緊急度が低い場合は他の手段も検討する価値があります。

3万円チャージの場合

チャージ額3万円、ポチっとチャージ手数料1,000円、換金率80%の条件では、換金額は24,000円、手数料1,000円を引いた実質手取りは23,000円です。

手取り率は約76.7%で、コストは7,000円となります。1万円チャージと比べてコスト比率はやや改善しますが、依然として2割以上が手数料として消える構造に変わりはありません。

5万円チャージの場合

チャージ額5万円、ポチっとチャージ手数料1,500円、換金率80%の条件では、換金額は40,000円、手数料1,500円を引いた実質手取りは38,500円です。

手取り率は77%で、コストは11,500円にのぼります。

金額が大きくなるほど損失額の絶対値も増えるため、返済計画が立てられる場合に限り検討するようにしてください。

消費者金融の借り入れと実コストを比較する

現金化のコストを消費者金融の借り入れと比較すると、判断の参考になります。

消費者金融の実質年率は法定上限の20%以内(貸金業法第13条)であり、30日借りた場合の利息は1万円あたり約164円です。

一方、バンドルカード現金化では1万円チャージで2,500円のコストが発生するため、実質的な負担率は消費者金融の借り入れを大幅に上回ります。

急ぎの資金調達が目的であれば、まず消費者金融の無利息期間サービスの利用可否を確認することも一つの選択肢です。

バンドルカード現金化の口コミ:成功・失敗の共通パターン

実際に現金化を試みたユーザーの口コミを分析すると、成功と失敗の間には明確なパターンの違いがあります。

事前に傾向を把握することで、同じ失敗を繰り返さずに済みます。

口コミから学ぶ判断基準を持つことが、現金化リスクを下げる近道です。

成功者の口コミに共通する3つのポイント

バンドルカード現金化で大きなトラブルなく完了したユーザーの口コミを分析すると、以下の3点が共通して見られます。

- 事前に換金率・手数料を複数業者で比較していた:「3社に見積もりを取り、最も条件が良い業者を選んだ」という声が多く、比較せずに1社で即決したケースはトラブル率が高い傾向があります。

- 少額から試して業者の信頼性を確認していた:「最初は1万円で試し、入金確認後に金額を上げた」という慎重な進め方が目立ちます。一度に高額を依頼するのは業者の信頼性が未確認の段階では避けるべきです。

- 返済日から逆算してチャージ額を決めていた:ポチっとチャージの返済期日を把握した上で、確実に返せる金額に留めているユーザーほど、その後のトラブルが少ない傾向があります。

※個人の感想であり、すべてのケースに当てはまるわけではありません。

失敗・トラブル口コミに見られる共通の原因

失敗・トラブルに関する口コミを整理すると、原因はほぼ3つに集約されます。

第一に「業者への前払い後に連絡が途絶えた」という詐欺被害です。

換金業者を名乗るアカウントにSNSで接触し、手数料を先払いした直後にブロックされるケースが多数報告されています。

第二に「アカウントが突然凍結され残高が消えた」というケースで、短期間に高額・高頻度でポチっとチャージを利用したことが原因とみられます。

第三に「換金率が口頭説明と異なり手取りが大幅に減った」というトラブルで、契約内容を書面で確認しなかったことが共通しています。

口コミで見られるバンドルカード現金化の失敗は、業者選びと事前確認の不足に起因するケースがほとんどです。

※個人の感想であり、すべてのケースに当てはまるわけではありません。

バンドルカード現金化で凍結を防ぐ行動基準と悪質業者の見分け方

現金化を進める上で最も避けたいのが、アカウント凍結と悪質業者によるトラブルです。

具体的な行動基準と見分け方を押さえておくことが自衛の第一歩になります。

正しい基準を持つことで、不要なリスクを大幅に減らすことができます。

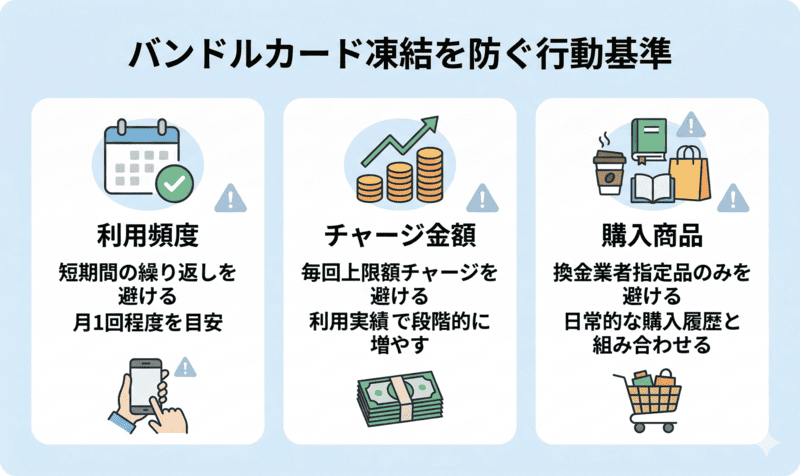

凍結を避けるための利用頻度・金額・購入商品の目安

バンドルカードのアカウント凍結は、利用パターンが不自然と判断された場合に発生しやすくなります。

凍結リスクを下げるために意識すべき行動基準は以下の通りです。

- 利用頻度:短期間に複数回のポチっとチャージを繰り返すことは避ける。月1回程度を目安にする。

- チャージ金額:上限額いっぱいのチャージを毎回行うパターンは不正フラグが立ちやすい。利用実績を積んだ上で段階的に金額を増やすことが望ましい。

- 購入商品:換金業者が指定する特定の商品だけを繰り返し購入するパターンは、システム上で検知されやすい。日常的な購入履歴と自然に組み合わせることが重要です。

なお、いかなる工夫をしても規約違反のリスクがゼロになるわけではありません。

凍結を完全に防ぐ方法は存在しないことを前提に、行動するかどうかを慎重に判断してください。

悪質業者を見抜く7つのチェックポイント

現金化業者の中には、詐欺目的で運営されているケースが少なくありません。以下の7点を確認することで、悪質業者を事前に見抜く精度が高まります。

- ①運営会社情報が不明確:法人名・所在地・電話番号が掲載されていない業者は信頼性が低い。

- ②SNSのみで集客している:X(旧Twitter)やInstagramのDMのみで完結する業者は詐欺リスクが極めて高い。

- ③換金率が相場を大幅に上回る:「95%換金」など、相場(75〜85%)を大きく超える提示は誇大広告の可能性がある。

- ④手数料の前払いを要求する:正規業者が手数料を先払いで要求することはほぼない。前払い要求は詐欺の典型的な手口です。

- ⑤口コミ・評判が確認できない:第三者サイトや検索結果に業者名の口コミが存在しない場合は注意が必要。

- ⑥問い合わせへの返答が曖昧:手数料や手順を具体的に説明できない業者は対応力・信頼性ともに低い。

- ⑦契約内容を書面で提示しない:口頭やチャットのみで条件を伝え、書面確認を避ける業者は後のトラブルにつながりやすい。

上記のいずれか一つでも該当する業者との取引は、避けることを強くおすすめします。

バンドルカード現金化を安全に進める業者選びと審査落ち後の対処法

リスクを理解した上で現金化を進めるなら、業者選びの基準と審査落ち時の対処法を事前に把握しておくことが重要です。

判断の精度を高めて損失を最小限に抑えましょう。

業者選びの基準と代替手段を知ることで、いざという時に冷静な判断ができるようになります。

優良業者を選ぶ3つの基準

現金化業者を選ぶ際に最低限確認すべき基準は以下の3点です。

これらをクリアする業者に絞ることで、詐欺被害やトラブルのリスクを大幅に低減できます。

- ①運営情報の透明性:法人登記済みの会社名・代表者名・所在地・電話番号がウェブサイト上に明記されていること。特定商取引法に基づく表記が掲載されているかも確認ポイントです。

- ②実績と口コミの蓄積:第三者サイトや検索結果に複数の利用者レビューが存在し、内容が具体的であること。口コミが極端に少ない、または高評価しか存在しない業者は信頼性の判断が困難です。

- ③換金条件の明文化:換金率・手数料・振込タイミングが事前に書面またはメールで明示されること。条件が口頭のみで提示される業者は、後から条件を変更するリスクがあります。

上記3点をすべて満たす業者であっても、現金化自体がバンドルカード規約違反に該当するリスクは残ります。

業者の信頼性と規約リスクは別の問題として、それぞれ独立して判断してください。

ポチっとチャージ審査落ち時の代替手段

ポチっとチャージの審査に落ちた場合、バンドルカード経由での現金化は実質的に難しくなります。その場合の代替手段として、以下の選択肢が挙げられます。

- 消費者金融のカードローン:審査通過後に即日融資が受けられるサービスが複数あります。実質年率は貸金業法の上限20%以内に規制されており、現金化より総コストが低くなるケースがほとんどです。

- クレジットカードのキャッシング:すでにクレジットカードを保有している場合、キャッシング枠を活用することで即日現金を調達できます。利率は各カード会社の規定に従いますが、現金化の手取りロスと比較すると有利な場合があります。

- 公的支援制度の活用:生活資金に困っている場合は、社会福祉協議会が提供する緊急小口資金(無利子)など、公的な貸付制度も選択肢に入ります。申請に時間はかかりますが、コスト負担が最も低い手段です。

審査落ち後に焦って悪質業者に接触するケースが口コミでも多数報告されています。

代替手段を冷静に検討した上で、最もコストとリスクのバランスが取れた方法を選んでください。

バンドルカードの現金化は慎重に進めよう

バンドルカード現金化は、規約違反によるアカウント凍結・ポチっとチャージの未払いによる信用情報への影響・悪質業者による詐欺被害という3つのリスクを伴います。

実質手取りは換金率と手数料のダブルコストにより、チャージ額の75〜77%程度に留まることが多く、消費者金融の借り入れと比較しても割高になるケースがほとんどです。

どうしても現金化を進める場合は、運営情報が透明な業者を選び、少額から試すことを徹底してください。