アトネ(atone)の残高を現金に変えたいものの、「即日で手に入るのか」「カードがなくてもできるのか」と悩んでいませんか?

実は、アトネ現金化は物理カードを持っているかどうかで、そのスピードと難易度が大きく変わります。

↓優良!アトネ現金化業者3選 ↓

買取ForYou |

フラッシュペイ |

アトニー |

|||

|

|

|

|||

| atoneに特化した現金化業者! 最短5分のスピード入金 リピート率99%の優良業者♪ |

即日できる資金調達! 審査不要で現金化 信頼の優良業者で安心・安全♪ |

アトネを即日で現金化! 業界トップクラスの高換金率 スマホ申込みOKでラクラク♪ |

|||

| 換金率:80%以上 入金スピード:最短5分 |

換金率:80%以上 入金スピード:最短10分 |

最大換金率:80% 入金スピード:最短10分 |

|||

| 公式サイト | 公式サイト | 公式サイト |

この記事では、アトネ現金化の具体的な手順から、カード発行や審査の仕組みまでを徹底解説するので参考にしてください。

アトネ現金化は即日可能?コード決済とカードの違い

アトネ現金化において最も重要なのは、手元に「物理カード」があるかどうかです。

まずは、決済方法による現金化ルートの違いと、即日対応の可否について整理しましょう。

アトネは「コード決済」と「物理カード」で現金化ルートが異なる

アトネには、アプリでバーコードを表示して支払う「コード決済」と、プラスチック製のリアルカードを使う「物理カード決済」の2種類があります。

現金化を考える際、この違いは決定的です。

コード決済は実店舗や一部のネットショップに限られますが、物理カード(atone Card+)はJCB加盟店でクレジットカードのように使えます。

利用できる現金化サービスの選択肢が大きく異なるのです。

アトネカード(物理)があれば専門業者を利用して即日現金化が可能

もし手元に「atone Card+(物理カード)」があるなら、クレジットカード現金化業者を利用することで、即日現金化が可能です。

業者はカード決済で商品を買い取り、その代金を即座に振り込んでくれるシステムを持っています。

アトネカードはJCBブランドが付帯しているため、多くの優良業者で取り扱いがあり、申し込みから最短10分〜1時間程度で現金を手にすることができます。

カードなし(コード決済のみ)の場合は即日現金化が極めて難しい理由

カードがなく、アプリのコード決済しか使えない場合、即日でのアトネ現金化は非常に困難です。

理由は、コード決済で換金性の高い商品(ギフト券など)を購入できる店舗がほとんど存在しないからです。

また、多くの現金化業者はクレジットカード決済を前提としているため、コード決済のみのユーザーは利用を断られるケースが大半です。

即日性を求めるなら、カードの発行が事実上の必須条件と言えます。

atone(アトネ)現金化におすすめ優良業者3社を紹介

アトネ(atone)を現金化するには、専門の換金業者を利用するのが最も迅速で確実です。

ここでは、以下3つの優良業者について詳しく紹介していきます。

業者ごとにサービス内容が異なるので、比較してください。

買取ForYou

「買取ForYou」は、後払い決済サービス「atone」の即日現金化に特化した買取業者です。

東京都公安委員会の許可を得た法人運営で、高い還元率と最短5分のスピード振込が強みです。

24時間365日、土日祝日も夜間まで対応しており、急な資金ニーズにも安心して利用できる信頼性の高いサービスです。

フラッシュペイ

atoneをはじめ20種類以上の後払い決済に対応する現金化サービスです。

最短10分のスピード対応と完全WEB完結の利便性が魅力。

貸金業ではないため厳しい審査や職場への在籍確認がなく、家族に知られず利用できます。

換金率は最大70%で、急な出費にも柔軟に対応してくれる頼れる窓口です。

アトニー

atone現金化の専門店で、最低2,500円からの少額利用に対応しているのが大きな特徴です。

独自の安全なルートを確立しており、創業以来アカウント事故ゼロを継続。

WEB完結・電話連絡なしで手続きが進むためプライバシーも守られます。

初心者でも安心な丁寧なサポート体制と、最短翌日の振込が強みです。

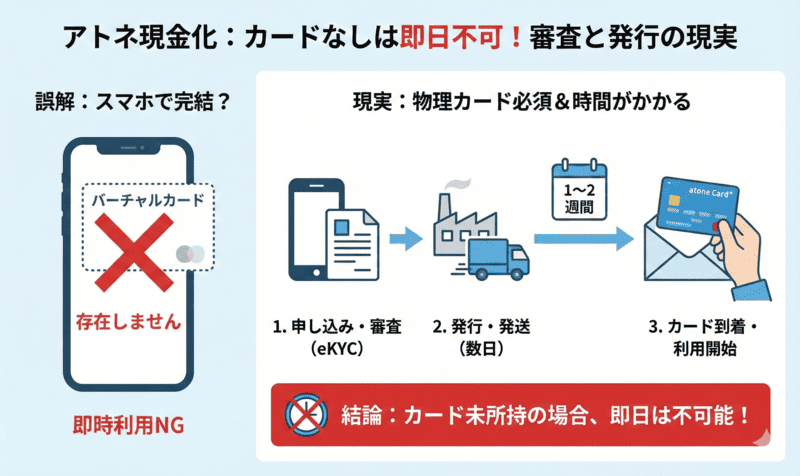

アトネ現金化はカードなしで可能?審査と発行日数

カードを持っていない場合、すぐにアトネ現金化をするのは現実的に厳しい状況です。

ここでは、多くの人が誤解しているバーチャルカードの有無や、発行審査について解説します。

アトネにはスマホ上の「バーチャルカード」が存在しない点に注意

競合サービスのPaidyやバンドルカードとは異なり、アトネにはアプリ上ですぐに発行できる「バーチャルカード」機能がありません。

そのため、物理カードが届くまでは、カード番号を入力して行うネットショッピング(Amazonギフト券の購入など)ができないのです。

「アプリがあればカード番号が見れるはず」と誤解している方も多いですが、物理カードの実物が手元になければカードとしての機能は使えません。

アトネカード(atone Card+)の発行審査は厳しい?条件と必要書類

物理カードである「atone Card+」の発行には、所定の審査があります。クレジットカードほど厳しくはないと言われていますが、無審査ではありません。

申し込みには運転免許証やマイナンバーカードなどの本人確認書類をスマホで撮影して提出する必要があります(eKYC)。

過去にアトネの支払いを滞納していたり、利用実績が極端に少なかったりすると、審査に落ちてカードが発行されない可能性もあるため注意が必要です。

カードが届くまでの期間は?申し込みから到着までの日数目安

申し込みからカードが手元に届くまでは、通常1週間〜2週間程度かかります。

公式サイトによると、審査完了から発送までにも数日を要するため、即日でカードを入手することは不可能です。

したがって、「今日中に現金が必要」という状況でまだカードを持っていない場合は、アトネ以外の即日現金化が可能な後払いアプリや、別の資金調達方法を検討した方が現実的でしょう。

アトネカードで即日現金化する手順と換金率

すでにカードをお持ちなら、アトネ現金化は非常にスムーズかつ安全に行えます。

具体的な利用手順と、専門業者を使った場合の換金率、自己転売のリスクを比較します。

優良な現金化業者を選定しアトネカードで決済するだけの簡単手順

手順は非常にシンプルです。

まず、アトネカード(JCB)に対応している優良な現金化業者を選び、公式サイトから申し込みます。

その後、業者から指定された商品をアトネカードでオンライン決済します。

決済の確認が取れ次第、指定の銀行口座に現金が振り込まれます。

すべてWEB完結で手続きできるため、自宅や外出先からでもスピーディーに現金化が完了します。

換金率の相場は?業者利用と自己転売のメリット・デメリット

アトネ現金化には「業者に依頼する」方法と「自分で商品を買って売る」方法の2つがあります。

それぞれの換金率やリスクを比較し、自分に合った方法を選ぶことが大切ですが、安全性と即日性を重視するなら業者利用が推奨されます。

専門業者なら70〜80%前後で安全かつ確実に即日入金される

現金化業者を利用した場合の換金率相場は、70%〜80%程度です。

自分で転売するよりも数値はやや低くなりますが、最大のメリットは「即日入金」と「カード事故の防止」です。

業者はカード会社に疑われないような決済ノウハウを持っているため、利用停止のリスクを最小限に抑えられます。土日祝日でもすぐにお金が手に入る点は大きな魅力です。

Amazonギフト券などの自己転売はハイリターンだが利用停止リスク大

自分でAmazonギフト券などを購入して買取サイトに売れば、85%〜90%近い高い換金率を狙うことも可能です。

しかし、アトネなどの後払いサービスで換金性の高い金券類を購入することは、利用規約で厳しく禁止されています。

運営側の監視システムに検知されやすく、即座に利用停止や一括請求などのペナルティを受けるリスクがあるため、推奨はできません。

アトネのコード決済で現金化する裏ワザと注意点

「カードはまだ届かないけれど、どうしてもアトネ現金化がしたい」という場合、裏ワザ的な方法は存在します。

ただし、物理カード決済と比較して即日性が失われるなど、利便性は大きく下がります。

Qoo10などの対応ECサイトで換金性の高い商品を購入して転売する

アトネのコード決済が使える数少ないECサイトとして「Qoo10」が挙げられます。

ここではゲーム機やコスメ、ブランド品などが販売されており、アトネ払いで購入して買取店に売却すれば現金化が可能です。

特に「メガ割」などのセール時期を狙えば、仕入れ値を抑えて高い換金率を実現できる場合もあるため、転売ノウハウがある方には有効な手段の一つです。

商品が届いてから売却するため「即日現金化」は不可能

この方法の最大のデメリットは、商品の配送を待つ必要がある点です。

Qoo10で購入した商品が手元に届くには、早くても2〜3日、海外発送なら1週間以上かかります。

そこから買取店に持ち込むため、即日でのアトネ現金化は物理的に不可能です。

「今すぐ現金が必要」という緊急時の解決策にはなり得ないことを理解しておきましょう。

コード決済対応を謳う現金化業者は存在するが手数料と詐欺に注意

稀に「アトネのコード決済でも即日現金化可能」と謳う業者が存在しますが、利用には細心の注意が必要です。

こうした業者は足元を見て法外な手数料(40%〜50%以上)を請求してきたり、個人情報を抜き取ったりする悪質なケースが散見されます。

怪しい業者に関わってトラブルに巻き込まれないよう、利用は控えるのが賢明です。

実店舗(コンビニ等)では金券類が買えないため現金化には不向き

「コンビニでコード決済を使ってAmazonギフト券を買えばいいのでは?」と考える方もいますが、これは不可能です。

セブンイレブンやローソンなどのコンビニでは、原則として金券類(POSAカード)の購入にアトネのようなコード決済や電子マネーは利用できません。

実店舗でのアトネ現金化は現実的な選択肢ではありません。

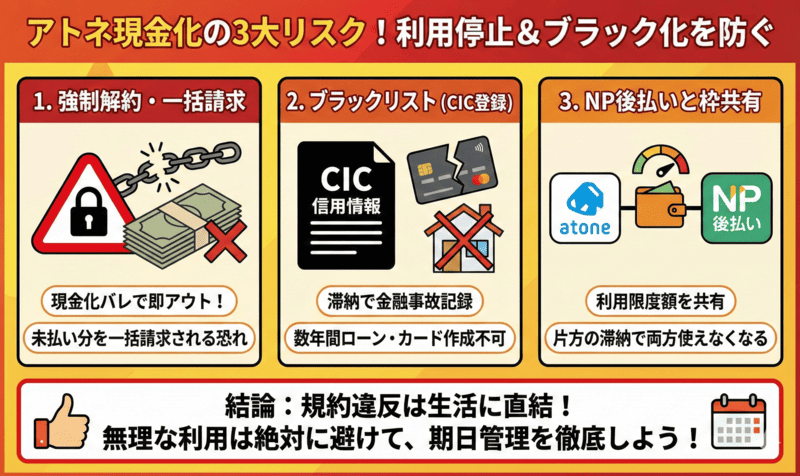

アトネ現金化のリスクは?利用停止を防ぐ使い方

便利なアトネですが、規約違反を犯すと生活に直結するリスクがあります。

現金化を疑われないための対策と、万が一のペナルティについて解説します。

現金化目的の利用がバレると強制解約や一括請求の対象になる

アトネの利用規約では、換金目的でのサービス利用を明確に禁止しています。

短期間に高額な商品を連続で購入したり、不自然な取引を繰り返したりすると、運営側のシステムに検知され、アカウントが強制停止(利用制限)されます。

最悪の場合、未払い分の残高を一括で請求されることもあるため、無理な現金化や支払い能力を超えた利用は絶対に避けなければなりません。

滞納するとCIC(信用情報機関)に登録され金融ブラックになる恐れ

アトネの支払いを長期滞納すると、その情報が信用情報機関(CICなど)に登録される可能性があります。

特に物理カードである「atone Card+」はクレジットカードと同様の扱いとなるため、滞納情報は確実に金融事故として記録されます。

一度「ブラックリスト」入りすると今後数年間は他社のクレジットカード作成やローンの審査に通らなくなるため、期日管理は徹底しましょう。

同じ運営会社の「NP後払い」と利用枠を共有している点に注意

アトネを運営する株式会社ネットプロテクションズは、「NP後払い」というサービスも提供しています。

実はこの2つのサービスは、与信枠(利用限度額)を共有しているケースが多いです。

例えばNP後払いで高額な買い物をしていると、アトネで使える金額が減っていたり、NP側で未払いがあるとアトネも使えなくなったりします。

現金化を計画する際は、両サービスの利用状況を確認することが重要です。

\今すぐ!即日現金化/

✅アトネ特化の現金化業者

✅スマホひとつで完了!業界トップクラスの換金率

✅即日入金のスピード対応分

金融ブラックOK!多彩な決済方法の換金に対応!

審査不要で即日入金で対応♪

24時間365日申込OK!まずは相談だけでも歓迎👇

アトネで現金化できない原因と決済エラー対処法

いざ現金化しようとしても、決済エラーで弾かれるケースが多発しています。

よくあるエラーコードの意味と、審査落ちの原因を知り対策を講じましょう。

利用限度額の不足や過去の未払いによる利用制限

アトネで決済できない最も単純な原因は、利用限度額オーバーです。

アプリのホーム画面で現在の「ご利用可能額」を確認してください。

また、先月分の支払いが済んでいない場合も新たな利用は制限されます。

アトネは利用実績に応じて枠が変動するため、数ヶ月利用していなかったり、支払いが遅れがちだったりすると、突然限度額が下がっていることもあるので注意が必要です。

換金性の高い商品購入時に発動する「都度審査」での否決

利用枠に余裕があっても決済できない場合、購入しようとしている商品が原因である可能性が高いです。

アトネは決済のたびにAIによる「都度審査」を行っており、ゲーム機や金券に近い商品など、換金性が高いと判断された取引はセキュリティロックがかかりやすくなります。

商品を変えるか、金額を下げて決済し直すことで通る場合があります。

よくあるエラーコード(G12・E01など)の原因と解決策

決済時に「G12」等のエラーが出た場合、それは「与信審査NG」を意味します。

これは上記の換金性商品の検知や、ユーザーの属性情報の変更などがトリガーとなります。

一方「E01」などはシステム的なエラーや通信不具合の可能性があります。

G12が出た場合は時間を空けても解決しないことが多いため、サポートに問い合わせるか、諦めて別の後払いアプリやクレジットカードを利用する切り替えが必要です。

アトネ現金化のまとめ!カード発行で確実な調達を

アトネ現金化で即日資金調達をするなら、物理カードである「atone Card+」の発行が最短ルートです。

コード決済のみでは換金手段が乏しく即日性もありません。カードさえあれば、優良な現金化業者を利用して、安全かつ70〜80%の換金率で現金を手にできます。

リスクを理解し、無理のない範囲で計画的にアトネを活用して、急なピンチを乗り切りましょう。