アトカラの現金化を検討しているものの、安全な業者の選び方が分からず迷っていませんか。

この記事では、アトカラ現金化のやり方・換金率相場・リスク・業者選定のコツまで金融専門ライター目線でまとめて整理しました。

\アトカラを現金化!/

✅高換金率で即現金化

✅審査不要で誰でも利用可能!

✅申し込みから入金までスマホ完結!

驚きの換金率を実現!

初めての方でもスムーズに利用できます♪

24時間受付・無料見積りだけでもOK!👇

読み終えた時には、損を避けつつ自分に合った方法で資金を用意できる状態に近づけるはずです。

アトカラ現金化とは?仕組みと2つの利用プランを解説

アトカラ現金化の前に、まずはサービスの基本を押さえておくと安心です。

アトカラは後払い決済アプリで、用途に応じて2種類のプランから選べます。

仕組みと利用プランを理解すれば、現金化の方法や注意点もぐっと判断しやすくなります。

アトカラは後払い決済サービスの一種

アトカラは購入時点で支払わず、一定期間後にまとめて精算する後払い決済サービスの一種です。

コンビニや銀行での後払い請求に対応しており、クレジットカードを持たない方でも申し込めます。

信用情報機関への照会が不要なケースもあるため、他の後払いアプリで断られた場合にも選ばれやすい点が特徴です。

都度与信型プランの特徴と限度額

都度与信型プランは、購入のたびに審査が行われる仕組みで、限度額は最大55,000円に設定されています。

利用登録の手間が少なく、身分証のみで申し込めるため、初回利用や少額利用に向いています。

ただし継続利用では枠が広がりにくく、まとまった金額の現金化には不向きな点も押さえておきましょう。

会員登録型プランの特徴と限度額

会員登録型プランは事前に本格的な与信審査を受け、最大50万円までの利用枠が付与される仕組みです。

申請時に収入や職業などを登録するため、都度与信型よりも高額な買い物や現金化に対応しやすくなります。

ただし審査はやや厳しめで、属性や返済状況によっては希望額が下がる可能性もある点に注意しておきたいところです。

\アトカラを現金化!/

✅高換金率で即現金化

✅審査不要で誰でも利用可能!

✅申し込みから入金までスマホ完結!

驚きの換金率を実現!

初めての方でもスムーズに利用できます♪

24時間受付・無料見積りだけでもOK!👇

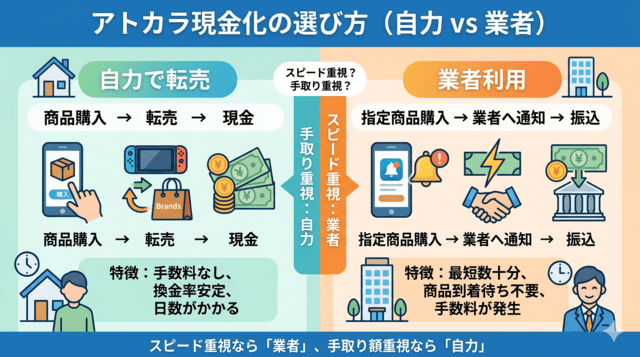

アトカラ現金化の手順|自力と業者利用の選び方

アトカラ現金化は自力で転売する方法と業者を介す方法に大別されます。

急ぎ度や手間のかけ方で向き不向きが変わります。

それぞれの流れと違いを押さえたうえで、自分に合う選択肢を見極めていきましょう。

自力で商品転売する現金化の流れ

自力で現金化する流れは、アトカラで換金性の高い商品を購入し、到着後にフリマアプリや買取店へ売却する方法です。

購入から売却までに数日〜1週間ほどかかる場合が多く、即日資金化を狙うには不向きな点を押さえておきましょう。

一方で仲介手数料が発生しないため、換金率が安定しやすい利点もあります。

買取業者に依頼する現金化の流れ

買取業者に依頼する場合は、業者の指示に従って商品を購入し、購入情報を送ると最短数十分で振込を受けられる流れが一般的です。

アトカラを専用窓口として扱う業者に申し込むことで、商品到着を待たずに資金化できる点が大きなメリットになります。

ただし手数料や換金率は業者ごとに差が大きいため、事前の比較検討が欠かせません。

自力と業者利用を比較する判断基準

自力と業者利用の判断基準は、スピード重視か手取り重視かで分かれます。

即日〜翌日には資金が必要であれば業者、多少待てるなら自力転売のほうが手元に残る金額は増えやすい傾向です。

家族の目や手間を考えると自宅配送を避けたい人は業者を選ぶなど、生活環境も判断材料に加えるのが賢明でしょう。

アトカラ現金化の換金率相場と手取り額シミュレーション

アトカラ現金化の換金率と手取り額の相場感を押さえると、業者比較が格段にしやすくなります。

割高業者を避ける指標にもなる情報です。

ここでは業者利用と自力転売の換金率、さらに金額別の手取りを具体的に確認していきます。

業者利用時の換金率相場は70〜85%が目安

業者利用時のアトカラ現金化の換金率は、70〜85%が相場です。

初回利用や特定キャンペーン時は85%前後の高換金率が提示される場合もありますが、通常利用では75〜80%で落ち着くケースが中心になります。

事前に複数業者へ見積もりを取り、最終的な手取り額で比較するのが損を避けるコツです。

自力転売時の換金率と完了までの日数

自力転売時の換金率は商品次第で幅が大きく、一般的には60〜80%ほどに収まる傾向があります。

たとえば家電・ゲーム機・ブランド品など市場流通の多い商品はフリマアプリで売れやすく、買取店よりも手取り額が上ぶれしやすいのが強みです。

ただし出品・配送・入金まで合計3日〜1週間ほどかかる点は想定しておきましょう。

\アトカラを現金化!/

✅高換金率で即現金化

✅審査不要で誰でも利用可能!

✅申し込みから入金までスマホ完結!

驚きの換金率を実現!

初めての方でもスムーズに利用できます♪

24時間受付・無料見積りだけでもOK!👇

利用額別の手取り額シミュレーション

アトカラの利用額別に手取り額を見ると、換金率の差が手元金額にどう響くかが掴みやすくなります。

換金率が5%違うだけで、10万円の利用なら5,000円、30万円なら15,000円の差が生まれる計算です。

下記の目安表を参考にしつつ、業者比較では手取り額ベースで判断していきましょう。

| 利用額 | 換金率70% | 換金率75% | 換金率80% | 換金率85% |

|---|---|---|---|---|

| 50,000円 | 35,000円 | 37,500円 | 40,000円 | 42,500円 |

| 100,000円 | 70,000円 | 75,000円 | 80,000円 | 85,000円 |

| 300,000円 | 210,000円 | 225,000円 | 240,000円 | 255,000円 |

| 500,000円 | 350,000円 | 375,000円 | 400,000円 | 425,000円 |

アトカラ現金化のリスクと規約違反時の注意点

アトカラ現金化には規約面・金銭面の両方でリスクがつきまといます。

見逃すと損失やトラブルにつながるため、事前の確認が欠かせません。

ここからは規約違反の扱い、運営側の対応、詐欺被害の3つの観点で具体的に整理します。

利用規約で現金化目的の利用は禁止

アトカラの利用規約では、換金や転売を目的とした利用を認めておらず、禁止事項として明示しています。

規約違反と判断されたケースでは、利用停止や一括請求の対象になる可能性があります。

公式サイトの利用規約を事前に確認し、禁止事項の範囲を理解してから検討を進めるのがトラブル回避の第一歩です。

アカウント停止や一括請求のリスク

規約違反が発覚した場合、運営側はアカウント停止や残債一括請求の措置をとる可能性があります。

一括請求では残りの支払いが1度にまとめて請求されるため、支払い困難に陥るリスクが一気に高まります。

さらに信用情報機関へ事故情報が登録されると、今後のクレジットや住宅ローン審査にも影響するおそれがある点を押さえておきたいところです。

悪質業者による詐欺被害の可能性

現金化業者の中には、振込をしないまま連絡を絶つ悪質業者や、過大な手数料で手取りを大きく削る業者があります。

身分証のコピーを騙し取り、別目的で悪用するトラブルも過去に報告されており、慎重な見極めが欠かせません。

公式サイトの運営情報、口コミ、所在地の明記などを事前に確認し、違和感があれば取引を見送るのが安全な判断です。

\アトカラを現金化!/

✅高換金率で即現金化

✅審査不要で誰でも利用可能!

✅申し込みから入金までスマホ完結!

驚きの換金率を実現!

初めての方でもスムーズに利用できます♪

24時間受付・無料見積りだけでもOK!👇

アトカラ現金化の業者選び方と優良業者チェック5項目

アトカラ現金化で損やトラブルを避けるには業者選定が分かれ目です。

換金率だけで決めず、安全性と手取り額のバランスで比較するのが得策です。

この章では5つのチェック項目と、悪質業者を見抜く具体策を順に紹介していきます。

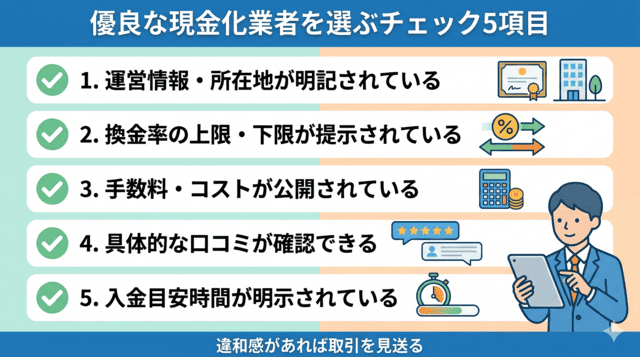

業者選定で確認したい5つのチェック項目

業者選定で確認したい5つのチェック項目は、運営情報・換金率・手数料・口コミ・対応スピードです。

これらは現金化の安全性と最終的な手取り額に直結するポイントで、1つでも欠けると比較精度が下がります。

気になる業者を絞ったら、次のリストを1つずつ照合してから申し込みへ進みましょう。

具体的な業者の運営情報や口コミを照らし合わせるなら買取ForYouで現金化はやめるべき?口コミや評判・換金率と安全性を解説を読むと、チェック項目の実例として参考になります。

- 運営会社情報と所在地が公式サイトに明記されている

- 換金率の上限・下限が事前に提示されている

- 手数料・送金コストが料金体系として公開されている

- 独立メディアやSNS上で具体的な口コミが確認できる

- 申し込みから入金までの目安時間が明示されている

換金率と手数料のバランスを比較する

換金率と手数料を比較する際は、業者提示の換金率だけで判断せず、手数料や振込料を差し引いた実質手取り額で見比べるのが基本です。

たとえば換金率85%でも、追加手数料で5%引かれれば実質80%となり、最初から80%提示の業者と変わりません。

申込前に総額の試算を依頼し、金額ベースで納得してから契約するのが安全な流れです。

悪質業者を見抜く具体的なポイント

悪質業者を見抜くには、契約書や見積もりを書面で出さない、運営会社の登記情報が確認できない、入金前に身分証だけを先に求めてくるなどの行動を警戒します。

口コミで振込遅延や連絡不通の報告が複数ある業者も避けるのが妥当です。

違和感を覚えた時点で契約を見送り、別業者への相談へ切り替えることが損失防止につながります。

安全性を重視して優良業者を見極めたい場合はマイキャッシュ24の現金化はヤバい?5ch口コミ評判・換金率を調査で運営情報や口コミの読み解き方を確認すると、判断軸が定まりやすくなります。

アトカラ現金化で審査落ちした時の代替手段と対処法

アトカラ現金化の申し込みで審査に通らない場合も、資金調達を諦める必要はありません。

原因を切り分けると、取れる一手が見えてきます。

ここでは審査落ちの原因と、別の資金調達方法を具体的に整理します。

審査落ちの主な原因と見直したいポイント

審査落ちの主な原因は、過去の後払い滞納、申込情報の不一致、短期間の多重申込みなどが中心です。

特に直近で別の後払いやクレジット審査で落ちている場合、属性情報から連続的な資金難と判断される可能性があります。

登録情報を最新に直し、一定期間を空けて申し込むと通過率が上向く場合があるため、焦らず態勢を整えるのが先決です。

他の後払い・ペイ系サービスの活用方法

他の後払い・ペイ系サービスに目を向けると、資金調達の選択肢は大きく広がります。

ペイディ・メルペイスマート払い・バンドルカードなどはアトカラと審査基準が異なり、通過する可能性もあります。

ただし乗り換え先でも規約違反を伴う現金化は同じリスクを抱えるため、通常利用を前提とした安全な使い方を意識したいところです。

複数の後払いアプリに対応する具体的な業者を比較したい方はペイチェンの口コミ評判や後払い現金化の流れと換金率を解説で換金率と入金スピードの実態を把握しておくと、乗り換え後の選択肢が広がります。

現金化以外で検討したい資金調達の選択肢

現金化以外では、消費者金融カードローンや銀行系フリーローン、不用品の買取売却などが選択肢に入ります。

総量規制や金利面の違いを確認し、利用期間と返済計画を踏まえて選ぶと、手数料負担を抑えやすくなります。

公的制度として社会福祉協議会の貸付制度もあるため、生活費で困っている場合は一度窓口に相談するのも有効な一手です。

\アトカラを現金化!/

✅高換金率で即現金化

✅審査不要で誰でも利用可能!

✅申し込みから入金までスマホ完結!

驚きの換金率を実現!

初めての方でもスムーズに利用できます♪

24時間受付・無料見積りだけでもOK!👇

アトカラ現金化を安全に進めるための行動チェックリスト

アトカラ現金化は、仕組みと利用プランの理解、換金率と手取り額の比較、規約違反リスクの把握、業者チェック項目の確認という順で判断するのが要点です。

審査落ち時も、原因の見直しや代替サービス・公的制度の検討で打ち手は広がります。

本記事のチェックリストを使い、安全な資金調達に踏み出してみてください。